Paso 3: ¿Qué documentos de planificación patrimonial necesita?

Existen documentos distintos que debe completar como parte de la planificación patrimonial. Tenga en cuenta que las normas de planificación patrimonial son diferentes en cada estado. Para obtener más información sobre las normas de cada estado, visite https://TriageCancer.org/EstatePlanning.

Decisiones sobre sus bienes

Los dos documentos principales de planificación patrimonial que se utilizan para describir lo que desea que suceda con sus bienes son el testamento y el fideicomiso.

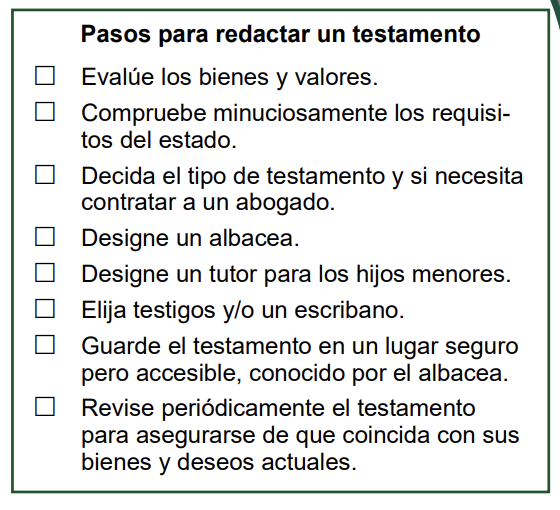

1. Testamentos

Un testamento es un documento legal que brinda instrucciones sobre lo que una persona desea que suceda con sus bienes después de su muerte. En el testamento, los padres también pueden designar un tutor para sus hijos menores o hijos adultos con trastornos del desarrollo. Cada estado tiene normas diferentes acerca de cómo redactar un testamento válido, por lo que es fundamental que consulte las normas de su estado. Existen distintos tipos de testamentos:

- Escrito: la mayoría de los estados exigen: 1) que el testamento sea por escrito; 2) que usted esté en “pleno uso de sus facultades mentales”; 3) que usted firme el testamento, y 4) que exista un “testigo no interesado”. Algunos estados exigen dos testigos, que estén presentes cuando usted firme el testamento, o que el testamento esté certificado por un escribano. “Pleno uso de sus facultades mentales” generalmente significa que usted comprenda lo que hace. “Testigo no interesado” generalmente significa una persona que no obtenga nada del testamento.

- Testamento reglamentario: algunos estados (California, Maine, Michigan, Nuevo México y Wisconsin) tienen un formulario de testamento reglamentario, que se pueden completar con los detalles de su planificación patrimonial y sus deseos. Estos formularios son gratuitos y no es necesario que contrate a un abogado, pero no se los puede personalizar, por lo que funcionan mejor para patrimonios más simples.

- Oral: generalmente, los testamentos orales solo se permiten en circunstancias muy limitadas y excepcionales (como las declaraciones realizadas en el lecho de muerte).

Si tiene un patrimonio relativamente simple o no puede pagarle a un abogado, existen varias opciones de testamentos que puede hacer por su cuenta. También hay programas informáticos, libros y servicios en línea que pueden costar desde $35 hasta $200. O puede considerar contratar a un abogado especializado en planificación patrimonial, especialmente si tiene un patrimonio complejo. Si un abogado lo ayuda a redactar su testamento, generalmente deberá pagar un honorario fijo o una tarifa por hora. El costo dependerá de diversos factores, como el tamaño de su patrimonio o la complejidad de sus deseos.

Existen organizaciones de asistencia legal que brindan servicios legales sin cargo o de bajo costo para personas con niveles de ingresos bajos y moderados. Visite TriageCancer.org/StateResources, para encontrar recursos legales en su estado.

Al redactar un testamento, también debe considerar quién desea que sea el albacea de su testamento. Es la persona que garantizará que sus bienes se distribuyan de acuerdo con su testamento. Puede cambiarlo o revocarlo (cancelarlo) en cualquier momento, siempre y cuando esté en pleno uso de sus facultades mentales. El codicilo es un documento legal que puede usar para hacer cambios en su testamento y que también se usa para hacer modificaciones menores (como agregar un obsequio específico o actualizar el nombre legal de uno de sus beneficiarios después de contraer matrimonio).

Los codicilos se deben ejecutar de la misma manera que los testamentos en su estado. Por ejemplo, si el estado exige que dos testigos firmen el testamento, el codicilo también deberá ser firmado por dos testigos. Si necesita realizar modificaciones más importantes (como eliminar por completo a un beneficiario o agregar un hijo como beneficiario nuevo), puede considerar revocar (cancelar) su testamento actual y redactar uno nuevo. Generalmente, si redacta un testamento nuevo, se deben destruir todas las versiones anteriores para evitar confusiones o dudas.

2. Fideicomisos

Un fideicomiso es un documento que le permite conservar activos para uno o más beneficiarios. El beneficiario es la persona que recibe el beneficio de los activos en el fideicomiso. Usted puede elegir un “fideicomisario” para que supervise los activos del fideicomiso o usted puede actuar como su propio fideicomisario mientras viva.

Entre los bienes que se pueden incluir en un fideicomiso se incluyen bienes inmuebles, automóviles, cuentas bancarias, acciones, obras de arte y joyas. Si coloca sus bienes en un fideicomiso, la propiedad legal se transfiere de usted al propio fideicomiso. Luego, el fideicomisario tiene la responsabilidad legal de administrar los bienes del fideicomiso de acuerdo con lo que usted haya especificado en el documento del fideicomiso. Los tipos más comunes de fideicomisos son:

Fideicomiso en vida: realizado mientras vive y revocable hasta su muerte. Por lo general, usted actúa como su propio fideicomisario y, mientras viva, puede realizar cambios por cualquier motivo.

Fideicomiso testamentario: se usa en el caso de las personas que necesitan ayuda para administrar sus activos. Los fideicomisos testamentarios pueden ser especialmente útiles para los padres con hijos pequeños que busquen prever la educación futura, la atención médica o el apoyo general. También pueden ser útiles para cubrir los gastos constantes de adultos dependientes con necesidades especiales al tiempo que se protegen sus beneficios gubernamentales (como Medicaid).

Fideicomiso irrevocable: una vez creado, no se puede modificar ni revocar, pero puede brindar algunos beneficios tributarios y cierta protección contra acciones legales o acreedores.

Fideicomiso para necesidades especiales: se puede usar para cubrir las necesidades de una persona con una discapacidad. Su ventaja reside en que los activos del fideicomiso no se consideran “activos líquidos” a los fines de la calificación para determinados beneficios gubernamentales (como el Ingreso Suplementario del Seguro Social [SSI] o Medicaid).

Si está pensando en crear un fideicomiso, debería consultar a un abogado especializado en planificación patrimonial con experiencia en las leyes tributarias y sobre fideicomisos de su estado para garantizar la correcta creación de su fideicomiso.

Decisiones sobre sus finanzas

3. Poder de representación (POA) para cuestiones financieras

Es posible que en un determinado momento ya no pueda tomar decisiones sobre sus propias finanzas y necesite ayuda. Un poder de representación para cuestiones financieras es un documento legal por medio del cual autoriza a una persona adulta de su confianza a tomar decisiones financieras por usted. Esas decisiones pueden ser tan simples como depositar o retirar fondos de una cuenta bancaria, o administrar otros asuntos personales, como recibir correos u organizar viajes. El poder duradero de representación para cuestiones financieras entra en vigencia cuando usted lo firma y permanece vigente incluso si usted queda incapacitado en el futuro, pero finaliza cuando usted muere. Ese será el momento en que entre en juego su testamento. Un poder condicional de representación para cuestiones financieras entra en vigencia solo si usted queda incapacitado.

Decisiones sobre su atención médica

4. Instrucciones anticipadas sobre atención médica (AHCD)

Es posible que en un determinado momento usted ya no pueda expresar sus deseos sobre su atención médica. Las instrucciones anticipadas sobre atención médica son un documento legal por medio del cual usted comunica sus preferencias y brinda instrucciones por escrito sobre su atención médica, si ya no puede comunicarse. Puede tomar decisiones sobre si desea o no cancelar el tratamiento médico en el futuro cuando ya no sea útil (como interrumpir la quimioterapia cuando deje de funcionar). Sin embargo, también se puede usar para garantizar el inicio o la continuidad de un tratamiento en el futuro, cuando ya no pueda manifestar su consentimiento verbalmente (como iniciar la hidratación artificial). También puede nombrar a un adulto de su confianza para que tome decisiones médicas por usted si no pudiera comunicarse. Para consultar los formularios de instrucciones anticipadas en su estado, visite TriageCancer.org/estateplanning.

A la hora de tomar decisiones sobre la atención médica al final de la vida, también existen otros recursos. El programa de órdenes médicas para el tratamiento de soporte vital (POLST) alienta a los pacientes a hablar con sus proveedores de atención médica sobre el tipo de atención que desean. Luego, los médicos documentan esas decisiones en un formulario de POLST, que puede ser usado por los proveedores de atención médica de emergencia si los pacientes no pueden comunicarse. Según el estado en el que viva, el formulario de POLST puede tener otro nombre. Para obtener más información, visite www.POLST.org.