Medicaid ampliado:

Los siguientes estados han ampliado el acceso a Medicaid bajo la ACA, proporcionando cobertura para la gente con ingresos familiares de hasta el 138% del nivel federal de pobreza: AK, AR, AZ, CA, CO, CT, DC, DE, HI, IA, ID, IL, IN, KY, LA, MA, MD, ME, MI, MN, MO, MT, NC, ND, NE, NH, NJ, NM, NV, NY, OH, OK, OR, PA, RI, SD, UT, VA, VT, WA, WV.

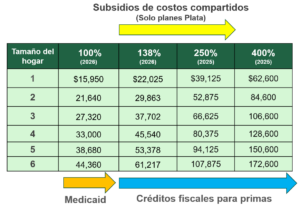

Si usted vive en un estado con Medicaid ampliado:

- Ingresos familiares de hasta el 138% del FPL: usted tiene acceso a Medicaid.

- Ingresos familiares entre el 138 y 250% del FPL: Tiene acceso a créditos fiscales para primas y subsidios de costos compartidos (si elige un plan de seguro médico de la categoría Plata).

- Ingresos familiares entre el 250 y 400% del FPL: Usted tiene acesso a los créditos fiscales de primas.