Guía rápida sobre Medicare 2026

En la Guía rápida sobre Medicare gratuita de Triage Cancer, infórmese sobre las partes de Medicare, costos para 2026, cómo funciona un plan Parte D, planes Medigap, cómo inscribirse, ¡y más!

En la Guía rápida sobre Medicare gratuita de Triage Cancer, infórmese sobre las partes de Medicare, costos para 2026, cómo funciona un plan Parte D, planes Medigap, cómo inscribirse, ¡y más!

Medicare es un programa de seguros médicos para las personas elegibles financiado y administrado por el gobierno. Para ser elegible, usted debe tener más de 65 años, haber recibido el Seguro por Incapacidad del Seguro Social (SSDI) durante más de 24 meses o tener un diagnóstico de enfermedad renal terminal (ESRD) o esclerosis lateral amiotrófica (ALS). Actualmente, alrededor de 68 millones de estadounidenses están inscritos en Medicare.

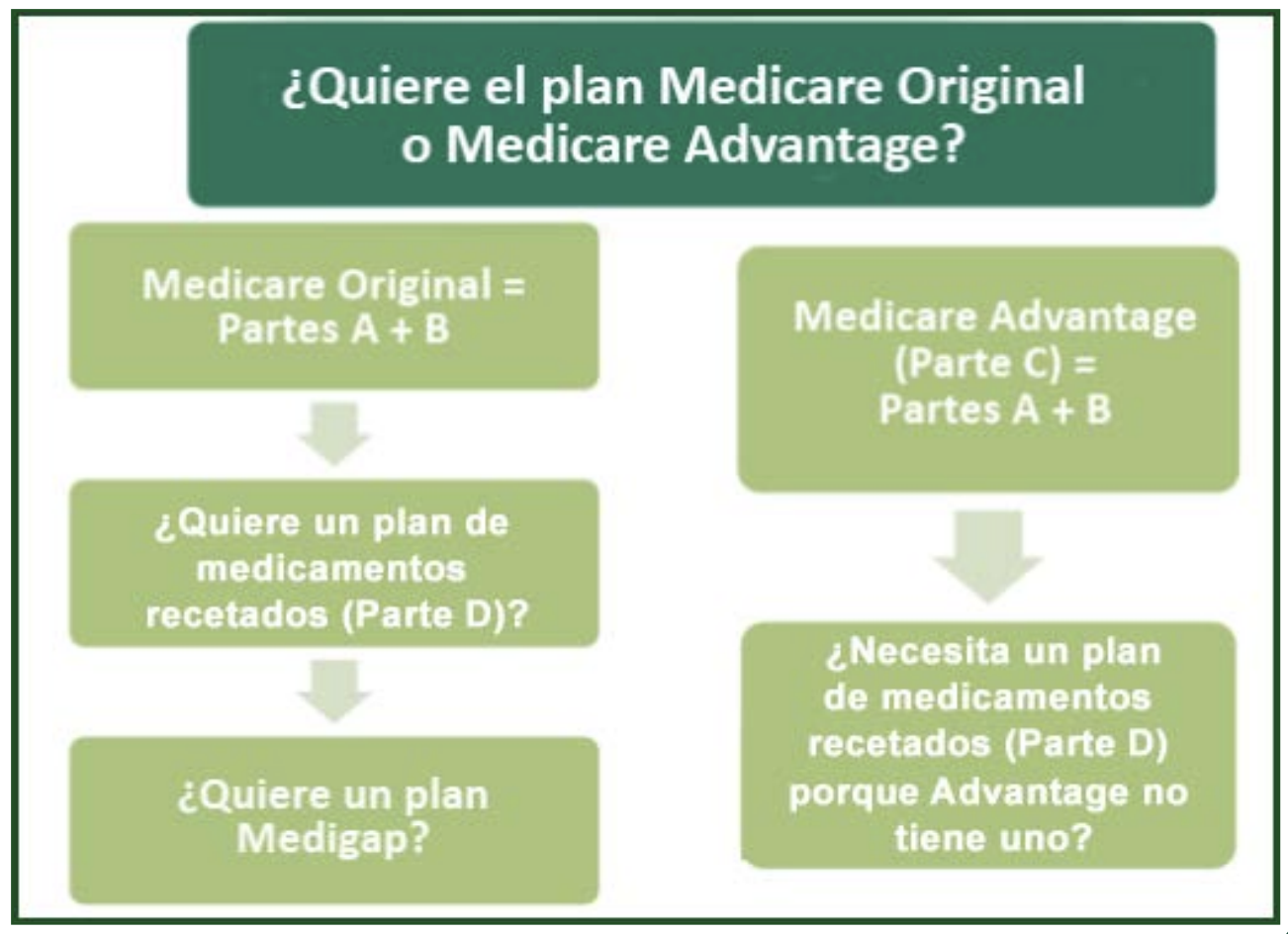

Parte A: seguro hospitalario. Incluye atención hospitalaria, centros de atención de enfermería especializada, hogares de convalecencia, centro de cuidados paliativos y servicios de salud a domicilio.

Parte A: seguro hospitalario. Incluye atención hospitalaria, centros de atención de enfermería especializada, hogares de convalecencia, centro de cuidados paliativos y servicios de salud a domicilio.

Parte B: seguro médico. Incluye servicios de médicos, atención preventiva, atención para pacientes ambulatorios, análisis de laboratorio, servicios de ambulancia y equipo medico duradero.

Parte C: planes Advantage. La Parte C es una alternativa a las Partes A y B e incluye los beneficios y servicios cubiertos por las Partes A y B, y generalmente la Parte D. Puede seleccionar un plan PPO o HMO administrado por una compañía de seguros privada aprobada por Medicare. Asegúrese de seleccionar un plan que cubra sus proveedores de atención médica.

Parte D: cobertura para medicamentos con receta. Tiene planes diferentes para elegir según el lugar donde viva, con primas y formularios diferentes. Asegúrese de seleccionar un plan que cubra los medicamentos que toma.

Si su ingreso anual en 2024 (por lo que paga en 2026) fue de:

| Declaración de impuestos individual | Declaración de impuestos conjunta | Declaración de impuestos por parejas casadas & separado | Usted paga en 2026 |

|---|---|---|---|

| $109,000 o menos | $218,000 o menos | $109,000 o menos | $202.90 |

| Más de $109,000 hasta $137,000 | Más de $218,000 hasta $274,000 | No corresponde | $284.10 |

| Más de $137,000 hasta $171,000 | Más de $274,000 hasta $342,000 | No corresponde | $405.80 |

| Más de $171,000 hasta $205,000 | Más de $342,000 hasta $410,000 | No corresponde | $527.50 |

| Más de $205,000 y menos de $500,000 | Más de $410,000 y menos de $750,000 | Más de $109,000 y menos de $391,000 | $649.20 |

| $500,000 y por encima | $750,000 y por encima | $391,000 y por encima | $689.90 |

Costo adicional de la prima de Parte D: Si su ingreso anual en 2024 (por lo que paga en 2026) fue de:

| Declaración de impuestos individual | Declaración de impuestos conjunta | Declaración de impuestos por separado (parejas casadas) | Paga (en 2026) |

|---|---|---|---|

| $109,000 o menos | $218,000 o menos | $109,000 o menos | $0 |

| Más de $109,000 hasta $137,000 | Más de $218,000 hasta $274,000 | No corresponde | $14.50 |

| Más de $137,000 hasta $171,000 | Más de $274,000 hasta $342,000 | No corresponde | $37.50 |

| Más de $171,000 hasta $205,000 | Más de $342,000 hasta $410,000 | No corresponde | $60.40 |

| Más de $205,000 y menos de $500,000 | Más de $410,000 y menos de $750,000 | above $109,000 and less than $391,000 | $83.30 |

| $500,000 y por encima | $750,000 y por encima | $391,000 y por encima | $91 |

| Gastos de medicamentos con receta | Usted paga | Medicare paga |

|---|---|---|

| $1-$615 | deducible de $615 | $0 |

| $615-$2,100 (costo total que paga de su bolsillo) | 25% de medicamentos de marca y genéricos | 75% de medicamentos de marca y genéricos |

| Más de $2,100 | $0 | 100% |

Un plan Medigap es un plan de seguro complementario que ayudará a pagar los montos de los deducibles, copagos y costos compartidos. Los planes están clasificados de la A a la N, y cada plan con la misma letra debe ofrecer los mismos beneficios básicos. Las primas y los deducibles variarán con cada plan. Si eligió Medicare Original (Partes A y B), hay un 20 % del monto de costo compartido, entonces, un plan Medigap puede ayudar a pagar ese gasto.

Cuando sea elegible para Medicare por primera vez, puede tomar decisiones sobre su cobertura de Medicare durante un período de inscripción inicial de 7 meses. El período de inscripción inicial empieza 3 meses antes del mes en que cumple 65 años, incluye el mes en que cumple 65 años y finaliza 3 meses después del mes en que cumple 65 años. Si no se inscribió durante el período de inscripción inicial, hay un período de inscripción general del 1 de enero al 31 de marzo, pero su cobertura no comenzará hasta el primer día del mes siguiente a su inscripción, y puede enfrentar multas por inscripción tardía. También puede realizar cambios en su cobertura cada año durante un período de inscripción abierta que se extiende del 15 de octubre al 7 de diciembre. Los cambios no empiezan hasta el 1 de enero.

| Inscripción | Período | Comienzo de la cobertura |

|---|---|---|

| Inscripción abierta | 15/10 a 7/12 | 1 de enero |

| Inscripción general (A/B) | 1/1 a 31/3 | El mes siguiente a su inscripción |

| Inscripción general (C/D) | 1/4 a 30/6 | 1 de julio |

Última actualización: diciembre de 2025

Cláusula de exención de responsabilidad: El objetivo de este folleto es proporcionar información general sobre los temas presentados. Se entiende que Triage Cancer no presta servicios legales, médicos ni profesionales de ninguna naturaleza por su publicación o distribución. Si bien este material ha sido revisado por un profesional, no se debe utilizar como un reemplazo de los servicios profesionales. © Triage Cancer 2014-2026

¡Nos alegra que encuentre este recurso útil! Por favor siéntase libre de compartirlo con sus comunidades o de publicar un enlace en el sitio web de su organización. Sin embargo, este contenido no se puede reproducir, total o parcialmente, sin el permiso expreso de Triage Cancer. Por favor, envíenos un correo electrónico a info@TriageCancer.org para solicitar permiso.

Esta guía rápida se puede descargar e imprimir de forma gratuita. Si usted es un profesional de la salud, le proporcionamos copias gratuitas y masivas de muchos de nuestros recursos. Para hacer una solicitud, visite TriageCancer.org/MaterialRequest.