Aspectos para tener en cuenta al elegir un plan de Medicare

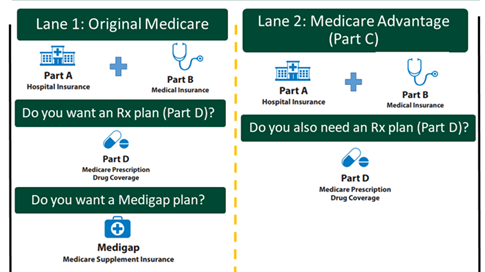

Encontrar el plan de Medicare adecuado puede resultar abrumador. Suele haber dos vías para elegir:

- Medicare Original con las Partes A y B, y la posibilidad de elegir un plan de la Parte D y un plan Medigap.

- El plan Medicare Advantage que incluye los beneficios de las Partes A y B, y, por lo general, de la Parte D. Si el plan Advantage no incluye la Parte D, también puede elegir un plan de la Parte D.

Hay algunos puntos clave que se deben tener en cuenta al elegir un plan de Medicare:

- ¿Cuál será el costo realmente del plan de Medicare?

- ¿Mis proveedores y centros de atención médica aceptan Medicare?

- Y, si elijo un plan Medicare Advantage, ¿están incluidos en la red de proveedores del plan?

- ¿El plan de la Parte C o la Parte D cubre mis medicamentos con receta y las farmacias que uso?

Cuando se comparan los planes, puede ser tentador elegir directamente el que tenga la prima mensual más baja. Sin embargo, para calcular el costo total del año, incluidos los gastos que paga de su bolsillo, es necesario hacer los cálculos:

(Prima mensual del plan x 12 meses) + Máximo que paga de su bolsillo del plan = Costo total anual

Ejemplo sobre cómo elegir un plan

Jamie: Jamie tiene casi 65 años y está a punto de empezar 1 año de tratamientos con quimioterapia i.v., con un costo de $10,000 por mes. Dado que recibirá el tratamiento i.v. en el consultorio del médico, estará cubierto por la Parte B de Medicare. ¿Cuáles serían los costos que paga de su bolsillo?

Opción 1: Medicare Original

- Prima mensual de la Parte B = $202.90 por mes x 12 = $2,434.80

- Deducible de la Parte B = $283

- Coseguro de la Parte B (solo por quimioterapia) = ($10,000 x 20% = $2,000) x 12 meses = $24,000

- Total para la Parte B y el costo compartido de la quimioterapia = $26,717.80

Opción 2: Medicare Original + Plan G de Medigap (costos de $300 por mes según la edad y el lugar de residencia).

- Prima mensual de la Parte B = $202.90 por mes x 12 = $2,434.80

- Deducible de la Parte B = $283

- Coseguro de la Parte B (solo por quimioterapia) = $0 (pagado por el plan Medigap)

- Prima mensual del plan G de Medigap = $300 x 12 meses = $3,600

- Total para la Parte B + plan G de Medigap = $6,317.80. Aunque hay un costo mensual adicional por comprar un plan Medigap, puede ahorrarle a alguien con una condición médica costosa miles de dólares cada año.

Opción 3: plan Medicare Advantage con cobertura de medicamentos (costo de $83 por mes según el lugar de residencia). Este plan tiene un máximo que paga de su bolsillo de $4,758.

- Prima mensual de la Parte B = $202.90 por mes x 12 = $2,434.80

- Prima mensual de Medicare Advantage = $83 por mes x 12 = $996

- Coseguro de Medicare Advantage (solo para quimioterapia) = ($10,000 x 20% = $2,000) x 12 meses = $24,000 (pero solo debe pagar hasta alcanzar el máximo de su bolsillo de $4,758)

- Total del plan Medicare Advantage (MA) y el costo compartido de la quimioterapia = $8,188.80. Aunque el plan MA es menos costoso que Medicare Original (Opción 1), Jamie está limitado a acudir únicamente a proveedores dentro de la red.

Para obtener más información sobre cómo elegir sus planes de Medicare, incluidos los planes de la Parte C, la Parte D y Medigap, visite: Medicare.gov/plan-compare/#/?lang=es.